Mobike và Ofo của Trung Quốc sắp “bắt tay” nhau?

Theo Bloomberg, sự sáp nhập giữa Mobike và Ofo có thể tạo ra một công ty mới giá trị lên tới trên 4 tỷ USD. Mobike được định giá vào khoảng 3 tỷ USD, trong khi đó Ofo có giá trị vào khoảng 1 tỷ USD.

Trong ngành công nghiệp dịch vụ xe đạp chia sẻ, các công ty luôn cạnh tranh quyết liệt để giành thị phần. Ảnh minh họa

Mạng Caixin ngày 4/10 dẫn thông tin từ Bloomberg cho biết các nhà đầu tư của hai công ty dịch vụ chia sẻ xe đạp lớn nhất của Trung Quốc là Mobike và Ofo đang tiến hành các cuộc đàm phán sáp nhập đầu tiên bất chấp cuộc cạnh tranh đầy tốn kém hiện nay giữa hai “ông lớn” này.

Tuy nhiên, người phát ngôn của Ofo đã từ chối bình luận về thông tin trên, trong khi Mobike tuyên bố không xem xét đến khả năng của một “cuộc hôn phối” với đối thủ lớn nhất của công ty này.

Khoảng một năm rưỡi trước đây, cả Mobike và Ofo đều triển khai loạt xe đạp chia sẻ đầu tiên tại thành phố Thượng Hải, qua đó cho phép những người sử dụng, sau khi nộp tiền đặt cọc, mở khoá xe bằng ứng dụng điện thoại thông minh.

Dịch vụ có giá khoảng từ 0,5 Nhân dân tệ (khoảng 7,3 cent) tới 1 Nhân dân tệ mỗi giờ, và thường xuyên được giảm giá hoặc miễn phí do hai công ty tìm mọi cách thu hút khách hàng về phía mình.

Trong một ngành công nghiệp mới nổi như dịch vụ xe đạp chia sẻ, các công ty luôn cạnh tranh quyết liệt để giành thị phần, khách hàng và đầu tư rất nhiều tiền để cung cấp các dịch vụ ưu việt hơn cũng như những chương trình khuyến mãi đình đám hơn.

Theo đó, Mobike và Ofo thường xuyên đưa ra các khoảng thời gian “đi xe đạp miễn phí”, thường là trong một ngày, và tặng phiếu ưu đãi giảm giá.

Cuộc cạnh tranh thị phần đầy tốn kém này đã đẩy một số công ty khởi nghiệp trong lĩnh vực dịch vụ chia sẻ xe đạp như Wukong và 3Vbike vào tình trạng phá sản.

Mobike và Ofo hiện dựa vào nguồn hỗ trợ tài chính dồi dào với giá trị lên đến trên 2,5 tỷ USD từ nhiều nhà đầu tư, trong đó Tencent, Bertelsmann và Sequoia Capital hỗ trợ Mobike, còn Ant Financial, Coatue Management và Didi Chuxing đứng đằng sau Ofo.

Ý tưởng tạo dựng một công ty duy nhất có khả năng thống lĩnh thị trường có thể là sự tiếp bước những mô hình tương tự trong các ngành nghề công nghệ cao mới nổi ở Trung Quốc. Một thí dụ điển hình là ngành dịch vụ vận tải hành khách.

Cuộc cạnh khốc liệt ban đầu hiện đã kết thúc bằng sự thống trị của Didi Chuxing sau khi công ty này thâu tóm hai đối thủ là Kuaidi và Uber China. Vì vậy, theo dự báo của giới quan sát, ngành dịch vụ xe đạp chia sẻ ở Trung Quốc cũng sẽ đi theo xu hướng này với hồi kết là một sự độc quyền.

Bloomberg cho biết các nhà đầu tư tại Mobike và Ofo hiện cân nhắc nhiều vấn đề, chẳng hạn như cách thức chia cổ phần khi tiến hành sáp nhập hai công ty nói trên./.(TTXVN)

------------------------

Vốn ngân hàng nghẽn đầu ra

Doanh nghiệp vẫn khó vay

Ngân hàng (NH) không dám cho các doanh nghiệp (DN) và cá nhân chăn nuôi gia cầm vay vốn từ đầu năm đến nay. Đây là thông tin từ ông Âu Thanh Long, Giám đốc Công ty cổ phần chăn nuôi Duy Cường (Đồng Nai), đồng thời là Phó chủ tịch Hội Chăn nuôi gia cầm Đông Nam bộ.

Hiện DN nhỏ và vừa chiếm khoảng 97% tổng số DN hoạt động tại VN, đóng góp khoảng 45% GDP, 31% vào tổng thu ngân sách và thu hút hơn 5 triệu việc làm. Nhưng vẫn còn khoảng 70% trong số này chưa được tiếp cận vốn tín dụng.

Theo ông Long, nguyên nhân là trong năm nay, ngành chăn nuôi gặp nhiều khó khăn nên nhiều DN bị thua lỗ, giải thể hoặc thu hẹp quy mô. Vì vậy chỉ cần nghe nói chăn nuôi heo, gà... là NH đã từ chối cho vay. Trước đây, Công ty Duy Cường mỗi năm có thể vay khoảng 40 - 50 tỉ đồng; nhưng sau 9 tháng năm 2017, công ty vẫn không vay đồng nào vì đã giảm hơn 30% hoạt động và dự kiến có thể cắt giảm đến 50% hoạt động trong thời gian tới. “Những năm trước, việc chăn nuôi, kinh doanh heo, gà có lời nhiều thì các NH sẵn sàng cho vay. Thế nhưng năm nay thì chịu thua”, ông Long nói.

Tương tự, dù Chính phủ chủ trương thúc đẩy nông nghiệp công nghệ cao, nhưng theo ông Lâm Văn Chiểu, Phó giám đốc Công ty TNHH Cường Tân, chuyên sản xuất giống lúa lai F1 hàng đầu VN, cánh đồng mẫu lớn của Cường Tân có mức vốn đầu tư khoảng 60 triệu đồng/ha, song phần lớn đất đai thuê lại của nông dân nên không có giá trị thế chấp để bảo lãnh vay vốn. “Đề nghị NHNN tăng cường kiểm tra, xem xét các DN làm ăn hiệu quả để tăng tỷ lệ cho vay tín chấp, tạo điều kiện cho chúng tôi phát triển hoạt động sản xuất”, ông Chiểu bày tỏ.

Ông Trần Quốc Toản, đại diện Công ty TNHH Toản Xuân, cũng cho biết công ty có chuỗi sản xuất gạo sạch Toản Xuân tại Nam Định, hiện quản lý diện tích trên 500 ha lúa chất lượng cao, mỗi năm cho ra thị trường khoảng 3.000 tấn gạo đủ điều kiện an toàn thực phẩm cao cấp. Ông Toàn mong muốn các NH cần xác định được thực lực các chuỗi sản xuất theo quy trình khép kín công nghệ cao - nông nghiệp sạch; những dự án cho ra sản phẩm được thị trường đón nhận, có sức cạnh tranh tốt. Từ đó, áp dụng chính sách nới lỏng thế chấp cho những DN này.

Còn theo ông Võ Văn Đức Bảy, Phó giám đốc Công ty nhựa Chợ Lớn, đây là thời điểm các DN chuẩn bị tập kết vật tư, nguyên liệu để sản xuất cho cuối năm nên vốn lưu động gia tăng tối thiểu từ 20 - 30%. Tuy nhiên, Nhựa Chợ Lớn vẫn chủ yếu sử dụng nguồn vay từ đối tác, bạn bè vì các điều kiện để hoàn tất hồ sơ vay vốn vẫn còn khó khăn và phức tạp.

Không thể chạy đua cho vay

Trong khi nhiều DN vẫn không vay được vốn thì bản thân hệ thống NH lại cần cho vay. Theo mục tiêu, năm 2017 tăng trưởng tín dụng phải đạt 21 - 22%, nhưng tính đến ngày 20.9, số liệu của Tổng cục Thống kê cho thấy tăng trưởng tín dụng chỉ đạt 11,02%. TS Cấn Văn Lực, chuyên gia NH, nhận xét lãi suất không phải là điểm nghẽn giữa DN và NH mà là thiếu thông tin trao đổi giữa đôi bên.

Trong khi đó, vấn đề bảo lãnh DN nhỏ và vừa (DNNVV) vay vốn chưa được đẩy mạnh và vấn đề nợ xấu của các tổ chức tín dụng cũng chưa được xử lý dứt điểm khiến một số NH chưa thực sự mặn mà cho DN vay. Một phần do quy mô và hiệu quả tín dụng không cao, trong khi rủi ro và chi phí hoạt động lại cao, vì vậy hai bên cung và cầu chưa thể gặp được nhau.

"Nhưng không nhất thiết phải đạt tăng trưởng tín dụng 21% cho năm nay bằng mọi giá. Điều quan trọng của hệ thống NH là tăng trưởng tín dụng phải gắn chặt với chất lượng, đảm bảo khả năng hấp thụ vốn của nền kinh tế và hệ số an toàn vốn cũng như năng lực quản lý rủi ro của các tổ chức tín dụng", TS Lực nói.

Tại hội thảo “Giải pháp tín dụng cho DNNVV” cuối tuần trước, ông Nguyễn Quốc Hùng, Vụ trưởng Vụ Tín dụng các ngành kinh tế (NHNN), cũng cho rằng một trong những nguyên nhân khiến cung - cầu vốn chưa gặp nhau là do các DNNVV có quy mô nhỏ; vốn chủ sở hữu và năng lực tài chính hạn chế; trình độ quản trị kinh doanh còn bất cập; thiếu chiến lược kinh doanh dài hạn, phương án kinh doanh khả thi. Song ông Hùng cũng thừa nhận thủ tục cho vay của các NH còn cần phải cải tiến để tạo sự thông thoáng, thuận lợi hơn. “NHNN sẽ chỉ đạo các tổ chức tín dụng tiếp tục rà soát để cải tiến thủ tục vay vốn, nhằm tạo điều kiện thuận lợi tối đa, thực hiện các giải pháp tháo gỡ khó khăn trong quan hệ tín dụng giữa NH và DN”, ông Hùng cho hay.(Thanhnien)

-------------------------

Tăng trưởng GDP dưới góc nhìn sử dụng

Tăng trưởng kinh tế được xét ở các góc độ khác nhau, không chỉ ở góc độ sản xuất, mà cả ở góc độ sử dụng GDP (tức là tích lũy, tiêu dùng cuối cùng và xuất/nhập siêu).

Các thông tin về tích lũy tài sản trong 9 tháng đầu năm 2017 cho biết: tốc độ tăng của tích lũy tài sản đều cao hơn tốc độ tăng của GDP (9,8% so với 6,41%).

Có thể nhận thấy gì từ góc độ sử dụng GDP trong 9 tháng đầu năm 2017?

Tích lũy tài sản

Tích lũy tài sản là một nội dung quan trọng trong sử dụng GDP; mà sử dụng GDP là động lực của tăng trưởng GDP. GDP sản xuất ra không thể để tiêu dùng hết mà phải có một phần để tích lũy, nhằm tái sản xuất với quy mô lớn hơn.

Tích lũy tài sản có tác động về hai mặt. Một mặt, tích lũy tài sản là tiền đề để đầu tư. Đầu tư là tiền đề của tăng trưởng, hơn nữa còn là yếu tố vật chất trực tiếp quyết định tốc độ tăng trưởng GDP. Nếu đầu tư thấp hơn tích lũy, thì cần cân nhắc bởi đó có thể là sự lãng phí nguồn lực, kiểu như “chôn vốn” vào vàng, ngoại tệ của khu vực dân cư. Nếu đầu tư lớn hơn tích lũy, thì phát sinh làm tăng nợ công, tăng nợ xấu, gây ra bất ổn vĩ mô.

Các thông tin về tích lũy tài sản trong 9 tháng đầu năm 2017 cho biết: tốc độ tăng của tích lũy tài sản đều cao hơn tốc độ tăng của GDP (9,8% so với 6,41%). Thông tin trên cũng cho thấy, tỷ trọng đóng góp của tích lũy tài sản đối với tăng trưởng GDP đều ở mức khá và 9 tháng đầu năm nay đã cao hơn cùng kỳ năm trước. Đây là một trong những yếu tố góp phần làm cho tỷ lệ vốn đầu tư phát triển toàn xã hội/GDP 9 tháng đầu năm nay đạt 33,9%, cao hơn tỷ lệ theo kế hoạch cả năm (31,5%) và cũng là một yếu tố góp phần làm cho tăng trưởng GDP 9 tháng năm nay cao hơn cùng kỳ năm trước (6,41% so với 5,99%).

Tuy nhiên, tốc độ tăng của tích lũy tài sản của 9 tháng năm nay thấp hơn của cùng kỳ năm trước (9,8% so với 10%) đã tác động chưa thật tốt đối với tăng trưởng, bởi vốn đầu tư là yếu tố vật chất trực tiếp quyết định tốc độ tăng trưởng kinh tế. Trong khi tăng trưởng kinh tế đang là tiền đề để chống các nguy cơ “tụt hậu xa hơn”, “sập bẫy thu nhập trung bình”, “chưa giàu đã già”, là tiền đề để thực hiện các mục tiêu về phát triển xã hội, bảo vệ và cải thiện môi trường...

Tiêu dùng cuối cùng

Tiêu dùng cuối cùng có tác động về hai mặt. Một mặt, tiêu dùng cuối cùng là động lực của tăng trưởng kinh tế; do tiêu dùng cuối cùng thường chiếm trên dưới 70% GDP, cao gấp đôi tỷ trọng của tích lũy tài sản; do trong cơ chế thị trường, cơ sở, điểm xuất phát và mục tiêu của mọi dự án đầu tư, sản xuất, kinh doanh là tiêu thụ, trong đó có tiêu thụ trong nước - một bộ phận quan trọng, chiếm tỷ trọng ngày một lớn trong tiêu dùng cuối cùng.

Tỷ trọng tiêu dùng cuối cùng/GDP của Việt Nam đứng thứ bậc cao so với các nước và vùng lãnh thổ có số liệu so sánh (thứ 5/10 ở khu vực Đông Nam Á, thứ 18/38 ở châu Á và thứ 81/116 trên thế giới). Mặt khác, tiêu dùng cuối cùng thể hiện mức sống của người dân, xóa đói, giảm nghèo và đó là mục tiêu của tăng trưởng kinh tế.

Các thông tin về tiêu dùng cuối cùng trong 9 tháng đầu năm 2017 cho thấy, có ba kết quả tích cực và tín hiệu khả quan. (1) Tốc độ tăng của tiêu dùng cuối cùng cao hơn tốc độ tăng của GDP (tăng 7,3% so với tăng 6,41%). (2) Tốc độ tăng của 9 tháng đầu năm 2017 cao hơn của cùng kỳ năm trước. (3) Đóng góp của tiêu dùng cuối cùng vào tốc độ tăng trưởng GDP rất cao (tới 8,75 điểm phần trăm, bằng 136,7% tốc độ tăng GDP).

Đúng ra, với các kết quả trên của tích lũy tài sản và tiêu dùng cuối cùng sẽ làm cho tăng trưởng GDP 9 tháng năm nay phải cao hơn nhiều so với cùng kỳ. Nhưng thực tế do quý 1 năm nay tăng thấp (5,15%), nhờ quý 2 (tăng 6,28%), quý 3 (tăng 7,46%) tăng trưởng cao hơn, nên tính chung 9 tháng cũng cao hơn nhưng không nhiều (6,41% so với 5,99%). Điều ngược này được lý giải do nhập siêu.

Xuất/nhập khẩu và xuất/nhập siêu

Trong 9 tháng năm 2017, xuất khẩu hàng hóa đạt 154 tỷ USD, tăng 19,5% so với cùng kỳ năm trước. Xuất khẩu dịch vụ đạt 9,74 tỷ USD, tăng 7,3%. Cộng tổng kim ngạch xuất khẩu hàng hóa và dịch vụ đạt 163 tỷ USD, tăng 18,7% so với cùng kỳ năm trước.

Trong 9 tháng qua, nhập khẩu hàng hóa đạt 154 tỷ USD, tăng 23,1% so với cùng kỳ năm trước. Nhập khẩu dịch vụ đạt 12,55 tỷ USD, tăng 2,9%. Cộng tổng kim ngạch nhập khẩu hàng hóa và dịch vụ đạt 167,05 tỷ USD, tăng 21,3%.

Theo đó nhập siêu trong 9 tháng đầu năm nay về hàng hóa là 0,5 tỷ USD, về dịch vụ là 2,81 tỷ USD. Cộng chung, nhập siêu hàng hóa và dịch vụ là 3,31 tỷ USD... Trong khi cùng kỳ năm trước xuất siêu hàng hóa là 3.029 triệu USD, nhập siêu về dịch vụ là 3,12 tỷ USD. Nhập siêu làm giảm 7,13 điểm phần trăm, bằng 111,3% tổng tốc độ tăng GDP.

Như vậy, chính nhập siêu lớn hơn đã làm giảm mạnh GDP sử dụng; việc tăng lên của tích lũy tài sản và tiêu dùng cuối cùng trong 9 tháng đầu năm nay có một phần quan trọng là do sử dụng phần nhập siêu này, chẳng những không làm tăng GDP như đúng ra phải có mà trái lại còn “chèn lấn” thị phần của sản xuất trong nước, tác động tiêu cực tới tăng trưởng GDP. Đây là một cảnh báo quan trọng, cần lưu ý và khắc phục trong những tháng cuối năm. (Vneconomy)

-----------------------------

Vì sao nhà đầu tư nước ngoài liên tục rót hàng nghìn tỷ đồng mua mạnh các doanh nghiệp hạ tầng?

Bên cạnh các yếu tố đặc thù, các DN hạ tầng hấp dẫn các tổ chức đầu tư nước ngoài nghiên cứu đầu tư là do quy mô lớn, nguồn thu có thể không cao nhưng an toàn, phù hợp nguồn vốn của một số quỹ nước ngoài được ủy thác.

Ảnh minh họa.

Nước ngoài "mê mẩn" cổ phiếu hạ tầng

9 tháng đầu năm 2017, khối ngoại đã mua ròng hơn 13.500 tỷ đồng trên 2 sàn HOSE và HNX. Bên cạnh mua ròng nhóm cổ phiếu vốn hóa lớn trên sàn HOSE, các khoản đầu tư của khối ngoại trong thời gian gần đây cho thấy, nhóm cổ phiếu ngành hạ tầng, khu công nghiệp đang hấp dẫn hơn trong mắt khối ngoại.

Trên sàn Hà Nội (HNX), cổ phiếu VGC của Viglacera và HUT của Tasco đang là những cái tên được khối ngoại săn đón nhiều nhất. Khối ngoại đã mua ròng gần 315 tỷ đồng cổ phiếu VGC và mua ròng là trên 151 tỷ đồng cổ phiếu HUT.

Không chỉ mua ròng trên sàn, khối ngoại còn chi ra gần 2.000 tỷ để mua VGC và HUT thông qua đấu giá cổ phần và phát hành riêng lẻ.

Đối với cổ phiếu VGC, phiên bán đấu giá 120 triệu cổ phần ra công chúng với mức giá khởi điểm là 12.300 đồng/cổ phần vào cuối tháng 5 đã được các nhà đầu tư tích cực mua vào. Đẩy giá mức giá trúng bình quân lên đến 16.175 đồng/cổ phần.

Đặc biệt, hơn 109 triệu cổ phần, tương đương 91,65% tổng số cổ phần chào bán của Viglacera đã các nhà đầu tư nước ngoài thu gom. Trong đó, nhà đầu tư tích cực mua nhất đó chính là nhóm Dragon Capital đã chi thêm gần 1.000 tỷ đồng để mua thêm 59,5 triệu cổ phiếu VGC. Hiện nhóm này đã nắm giữ hơn 76 triệu cổ phiếu của Viglacera, tỷ lệ 17,82%

Nhóm VinaCapital cũng tích cực thu gom cổ phiếu VGC và trở thành cổ đông lớn sở hữu 5% cổ phần của Viglacera cách đây ít ngày.

Trong khi đó, hội đồng quản trị Công ty cổ phần Fecon (FCN) mới đây cũng đã chốt phương án nâng tỷ lệ sở hữu cổ phiếu FCN tối đa đối với nhà đầu tư nước ngoài lên 75%. Mục tiêu nhằm thu hút vốn ngoại đầu tư vào các dự án lớn về hạ tầng giao thông và hạ tầng năng lượng. Hiện danh sách cổ đông lớn của Fecon hiện nay cũng có sự góp mặt của PYN Elite Fund, sở hữu hơn 7,4 triệu cổ phiếu (15,63% vốn).

Đợt IPO của IDICO mới đây cũng cho thấy, NĐT nước ngoài đang rất hăm hở trong việc sở hữu cổ phiếu của một trong những ông lớn trong ngành hạ tầng tại Việt Nam. Hơn 55 triệu cổ phần IDICO đã được bán hết trong phiên đấu giá sáng ngày 05/10 và thu về hơn 1.324 tỷ đồng. Giá đấu thành công bình quân đạt 23.940 đồng/cổ phần, cao hơn 33,3% so với giá khởi điểm. Được biết, số lượng cổ phần trúng thầu của nhà đầu tư nước ngoài là hơn 41,3 triệu cổ phần, tương đương 74,8% lượng cổ phần chào bán.

Theo nguồn tin từ Idico trước đó cho biết, có nhiều quỹ đầu tư quan tâm đến IPO tổng công ty này. Trong đó, hai quỹ đầu tư lớn nhất là Dragon Capital, Vinacapital, ngoài ra là các tổ chức đầu tư đến từ Thái Lan, Nhật Bản, Hàn Quốc cũng rất tích cực qua lại tìm hiểu thông tin doanh nghiệp.

Cơ hội cải thiện lợi nhuận

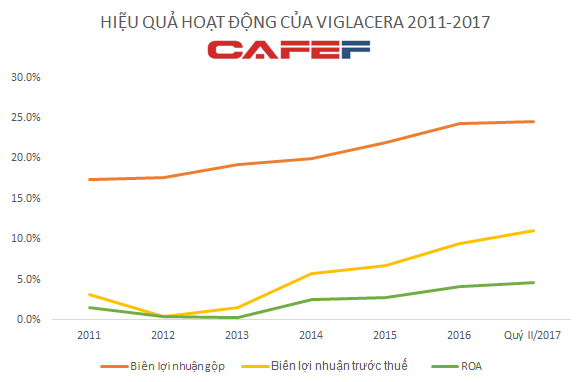

Với trường hợp của Viglacera, hoạt động của TCT này đã có sự cải thiện mạnh mẽ kể từ sau khi cổ phần hóa và niêm yết lên sàn chứng khoán. Cổ phần hóa đầu năm 2014, và đưa cổ phiếu lên sàn UpCom kể từ tháng 10/2015, Viglacera đã liên tục tăng trưởng doanh thu và lợi nhuận. Đến khi Viglacera quyết định chuyển sang niêm yết trên sàn HNX thì khối ngoại mới thực sự tiếp cận cổ phiếu này nhiều hơn.

Hoạt động kinh doanh của VGC tăng trưởng mạnh sau cổ phần hóa

Trong khi đó, đối với IDICO, dù là một ông lớn trong ngành hạ tầng điện, giao thông và đặc biệt là các khu công nghiệp lớn ở khu vực kinh tế trọng điểm phía Nam nhưng hiệu quả hoạt động của TCT này không thực sự ấn tượng. Thậm chí chỉ riêng một mình mảng cho thuê các KCN hiện đã đem lại cho TCT này 450 tỷ đồng lợi nhuận gộp, đóng góp chính vào lợi nhuận sau thuế của IDICO. Trong khi đó, nhiều khoản đầu tư khác như điện năng, xây lắp và một số hoạt động khác chưa mang lại hiệu quả.

Dù vậy, nguyên nhân dẫn đến việc các nhà đầu tư ngoại đổ tiền vào IDICO đó chính là sự kỳ vọng vào một sự lột xác sau cổ phần hóa. Một chuyên M&A cho biết, điểm hấp dẫn ở một số công ty có tiềm lực lớn nhưng hoạt động kinh doanh chưa hiệu quả như IDICO là khả năng cải thiện biên lợi nhuận rất cao. Thực tế, điều đó đã diễn ra ở rất nhiều DN Nhà nước hiện nay sau cổ phần hóa.

Dĩ nhiên, song song với kỳ vọng cải thiện hiệu quả hoạt động đó chính là sự thay đổi mô hình sở hữu. Những hành động tích cực của cơ quan quản lý gần đây cho thấy quá trình thoái vốn Nhà nước khỏi các lĩnh vực kinh doanh không trọng yếu tại VN đang diễn ra nhanh hơn. Sắp tới, Bộ Xây Dựng sẽ tiếp tục thoái vốn tại Viglacera xuống còn 36% trong năm 2019 và thoái hết vốn vào năm 2020. Tương tư, vốn nhà nước tại IDICO cũng dự kiến sẽ chỉ còn 36% sau cổ phần hóa và Nhà nước sẽ thoái hết vốn vào cuối 2018.

Bên cạnh đó, một chuyên gia Kinh tế nhận xét thêm rằng, các DN hạ tầng hấp dẫn các tổ chức đầu tư nước ngoài nghiên cứu đầu tư là do quy mô lớn, nguồn thu có thể không cao nhưng an toàn, phù hợp nguồn vốn của một số quỹ nước ngoài được ủy thác.(Trithuctre)